Houkutteleeko varhainen eläkkeelle jääminen? Firetys voi olla vastaus haaveeseen – tästä siinä on kyse

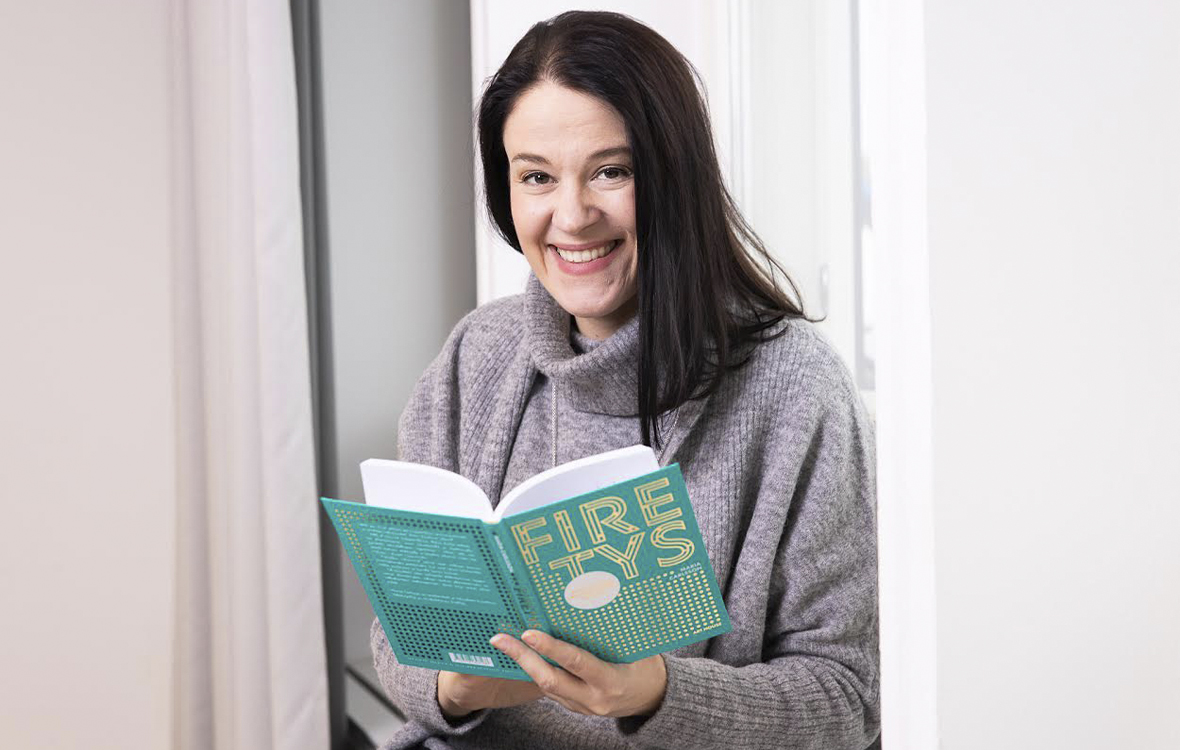

Firetyksen tavoitteena on säästää niin paljon rahaa, että voisi jäädä eläkkeelle jo tavallista aiemmin. Voiko kuka tahansa jäädä eläkkeelle neli–viisikymppisenä? Kirjailija ja juristi Maria Carlsson oikaisee yleiset luulot ja neuvoo firetyksen saloihin.

Mitä jos säästäisit nyt niin paljon rahaa, että voisit jo ennen lain mukaista eläkeikääsi laittaa pillit pussiin ja jäädä omatoimisesti eläkkeelle? FIRE (Financial Independence, Retire Early) on alun perin amerikkalainen rahan säästämiseen ja sijoittamiseen liittyvä ilmiö, jossa tavoitteena on varhainen eläköityminen.

Ilmiö on kerännyt paljon ihmetystä. Ensin raadetaan tiukalla säästökuurilla parikymmentä vuotta ja sitten laiskotellaan nelikymppisenä. Mikä järki siinä on?

Lue myös: Viisikymppisenä eläkkeelle ja 4 muuta syytä, miksi sinunkin kannattaa aloittaa firettäminen

Tietokirjailijan, juristin ja omakohtaisen firettäjän Maria Carlssonin mukaan firetyksestä on saatu tiettyjen intohimoisten firettäjien kautta mustavalkoinen kuva. Firetys ei Carlssonin mukaan tarkoita, että täytyisi elää nälkäbudjetilla.

Firettäjien määrästä ei ole tarkkaa tietoa. Suomessa firetys on Carlssonin mukaan todennäköisesti vielä marginaalinen ilmiö. Esimerkiksi Facebookin taloudellista riippumattomuutta käsittelevässä ryhmässä on tällä hetkellä noin 3 000 jäsentä.

Firetys voi Carlssonin mukaan sopia kelle vain, palkan suuruudesta riippumatta. Carlsson on vastikään kirjoittanut ilmiöstä kirjan nimeltä FIREtys (Art House). Nyt hän kertoo, mistä firetyksessä on kyse, ja neuvoo firetykseen käytännössä.

Lue myös: Millä summalla pärjäisit loppuelämäsi? Laske FIRE-lukusi ja selvitä, milloin voit lopettaa työnteon

Mitä firetys tarkoittaa?

Firetyksen tavoitteena on taloudellinen riippumattomuus, joka saavutetaan turhia kuluja karsimalla ja säästämällä. Kun firettäjä on säästänyt riittävästi rahaa, hän voi jäädä eläkkeelle ja elättää itsensä passiivisilla tulolähteillä, kuten säästöillä tai sijoitustuotoilla.

Firetys-suunnitelman voi laatia, kun menot ja vuosittaiset säästöt ovat tiedossa. Tiedoilla voi laskea, kuinka suuren summan tarvitsee, jotta voisi jäädä eläkkeelle. Samalla saa tietää, kuinka monta vuotta töitä täytyy tehdä, ennen kuin eläköityminen on mahdollista.

Tässä jutussa kerromme tarkemmin, miten voit laskea oman FIRE-lukusi.

Mitä suuremman osuuden pystyt säästämään palkastasi – eli mitä suurempi säästöasteesi on – sitä nopeammin saavutat taloudellisen vapauden. Useimmat firettäjät aloittavat yli 50 prosentin säästöasteesta. Korkea säästöaste on tarpeen erityisesti silloin, jos haluaa jäädä eläkkeelle huomattavan varhain. Monen firettäjän tavoite on eläköityä reippaasti ennen tavallista eläkeikää noin nelikymppisenä.

Miksi firetys houkuttelee?

Varhainen eläköityminen houkuttelee etenkin nuoria. Nordean teettämän pohjoismaisen kyselytutkimuksen mukaan yli puolet 18–25-vuotiaista tavoittelee taloudellista vapautta.

Firetyksen motivaattoreina toimivat Carlssonin mukaan monet yhteiskunnalliset taustailmiöt, kuten vakituisten työpaikkojen vähäisyys ja eläkeiän jatkuva nousu. Firetyksen takana voi myös olla ympäristöystävälliset arvot, koska firetyksessä vähennetään turhaa kulutusta.

”Nuoret kokevat, että heidän täytyy ottaa vastuu omasta taloudestaan. He eivät tiedä, milloin pääsevät eläkkeelle tai saavatko he koskaan vakituista työpaikkaa. Työnteko 80 vuoden ikään asti ei välttämättä houkuttele.”

Firettämisessä eläköityminen ei tarkoita välttämättä sitä, että istuu laiturilla lasi kädessään loppuun asti.

Mitä eläkkeellä sitten tehdään? Esimerkiksi asioita, joista on aina haaveillut, mutta joita ei kokopäivätyössä ole ehtinyt tehdä. Se voi tarkoittaa matkailua tai mökkeilyä. Joillekin se tarkoittaa työntekoa.

”Firettämisessä eläköityminen ei tarkoita välttämättä sitä, että istuu laiturilla lasi kädessään loppuun asti”, Carlsson sanoo.

”Eläköidyttyään voi esimerkiksi ottaa vapauden tehdä työtä, jolla ei muussa tapauksessa pystyisi tekemään elantoa, esimerkiksi luonnonsuojelu- tai hyväntekeväisyystyötä tai vapaan taiteilijan työtä. Firettäjän tavoite voi myös olla tehdä jossain iässä vähemmän töitä, vaikka osa-aikaisena mökiltä käsin.”

Miten firetys onnistuu käytännössä?

Oman kulutuksen vähentäminen on helpommin sanottu kuin tehty. Mutta Carlssonin mukaan se vaatii rehellisyyttä itseä kohtaan ja rahankäytön ajattelemista järkevästi.

”Raha ja rahankäyttö ei ole aina järkevää, vaikka me niin uskottelemmekin itsellemme. Kulutus on tutkimusten mukaan hyvin tunnepohjaista. Sama ihminen voi valita ruokakaupassa tarkasti halvemman maidon ja käyttää useamman tonnin lomiin vuodessa.”

Firettäjä voi turhien ostosten lisäksi säästää isommistakin kuluista, kuten asumisesta tai autoilusta. Jokainen määrittelee itse, kuinka paljosta on valmis luopumaan. Liioittelun puolelle ei kannata mennä, koska liian korkealla säästötavoitteessa voi olla vaikea pysyä pitkään.

”Firetyksen ei tulisi olla kurjistelua. Jos on tunne, että joudun luopumaan tosi monesta asiasta kun firetän, kaava ei toimi.”

Miten säästöt laitetaan poikimaan?

Kun rahaa on saanut säästöön, se kannattaa sijoittaa. Jos sijoittaminen ei ole ennestään tuttua, kannattaa tutustua esimerkiksi indeksirahastoihin. Sijoittamalla kuukausittain tietyn summan indeksirahastoon, kerrytät vuosittain keskimäärin 4–8 prosenttia tuottoa.

Kun sijoitat pitkäjänteisesti, säästetty summa kerryttää korkoa korolle. Korkoa korolle tarkoittaa, että uudelleensijoittamalla saamasi tuoton eli koron, korkoa alkaa kertyä paitsi alun perin sijoittamallesi pääomalle myös sen korolle.

”Haastavinta tässä on se, että korkoa korolle -periaate toimii vain, kun sijoittamista jatkaa pitkään. On paljon firettäjiä, jotka luovuttavat, koska eivät enää muutaman vuoden jälkeen jaksa tai tulee haastava elämäntilanne, kuten avioero tai sairaus, jolloin ei pystykään jatkamaan säästämistä samalla tavalla”, Carlsson sanoo.

Mitä sitten, kun jää eläkkeelle?

Kun eläköitymispäivä koittaa, voit kuvainnollisesti elää joko omenapuun oksista tai omenapuun tuottamista omenista. Ensimmäinen vaihtoehto (omenapuun oksista eläminen) on elää suoraan säästetystä pääomasta elämän loppuun asti.

Toinen vaihtoehto (omenapuun omenista eläminen) on elää sijoituksista tulevista tuotoista. Tässä vaihtoehdossa itse pääomaan ei kosketa – sen voi säästää esimerkiksi perinnöksi. Tämä on ensimmäistä vaihtoehtoa yleisempi ja turvallisempi vaihtoehto, koska siinä pääoman arvo ei ole yhtä altis talouden heilahteluille.

Kulutus on tutkimusten mukaan hyvin tunnepohjaista.

”Ihannetapauksessa pyrit firettäjänä olemaan kajoamatta pääomaasi ja elämään pelkistä tuotoistasi siinä vaiheessa, kun päätät irtautua työstäsi”, Carlsson kertoo.

Firetyksessä luotua budjettia kannattaa noudattaa eläkkeelläkin. Muuten suunnitelma voi pettää ja rahat loppuvat.

Vähän tylsä mielentila palkitsee

Carlssonin mukaan on tärkeää pitää mielessä firetyksen motiivi eli se, miksi hommaan ryhtyy. Jos lähtökohta on, että vihaa omaa työtään ja toivoo elämän alkavan eläkepäivinä, asenne ei ole kohdillaan. Silloin kannattaa miettiä, voisiko mieluista tekemistä sisällyttää arkeen jo nyt.

”Koeta pyrkiä pois siitä tunnetilasta, että ’sitten kun’. Pilko unelmasi palasiin. Toteuta sitä mahdollisuuksien mukaan jo nyt. Silloin matka eläkepäiviin ei tunnu todennäköisesti niin pitkältä. Vähän tylsä, analyyttinen mielentila on paras myös sijoittamisessa, niin ei tule tehtyä äkkiliikkeitä, jotka harmittavat jälkikäteen.”

Tällaisella asenteella Carlsson on itsekin firettänyt kymmenen vuoden ajan. Hän on jo tavoittanut firetyksen aloittaessaan laskemansa tavoitteen. Vielä eläköityminen ei kuitenkaan tunnu ajankohtaiselta. Carlsson on nyt 46-vuotias.

”Kyllä haaveita löytyy. Voisi asua eri paikoissa, lähteä toiseen kaupunkiin tunnustelemaan ilmoja. Saisi vähän vapautta nähdä maailmaa. Mutta elän päivä kerrallaan. Katsotaan, milloin tuntuu, että otan kytkimen käyttöön.”

Kommentoi

Kommentoi juttua: Houkutteleeko varhainen eläkkeelle jääminen? Firetys voi olla vastaus haaveeseen – tästä siinä on kyse

Tämä firetys taitaa olla sinkkujen ja lapsettomien kyseenalainen harrastus.

Tuntuisi todella julmalta, jos tavallisessa lapsiperheessä laitettaisiin kulutus

niin kireelle, että luovuttaisiin kaikesta harrastamisesta ja muusta ”ylimääräisestä” kulutuksesta jonkun utopian takia. Jos et pidä työstäsi, niin hakeudu uuteen ammattiin, jossa viihdyt.

Ja oletko varma, että olisit vielä silloin elossakaan, kun haaveilemasi säästötavoite olisi saavutettu.

Itselläni on katkeria kokemuksia pörssiin sijoittamisesta.

Siinä meni rahat kankkulan kaivoon !